出品 | 网风财讯fengcaixun喜爱夜蒲

作家 | 王婷婷

“零首付”“首付贷”再被推至风口浪尖。

近一个月内,国度金融监督管束总局山东监管局、山西监管局先后发布警示,强调购房者的首付款若着手不解,可能导致贷款肯求被拒或靠近提前还款的风险,以致可能涉嫌贷款骗取;“零首付”并未惩办购房者资金不及的问题,反而可能形成更高的购房总本钱。

2024年12月,广东省多地住建局和中介协会更集体发声,指示购房者警惕“免息垫首付”和首付贷等违法行径。

(多地监管局指示零首付购房风险)

在官方平凡警示背后是“零首付、首付贷”照旧在个别城市出现大批纠纷,并触及一二手房往复。

多地“零首付买房”引纠纷

一二手房都有坑!

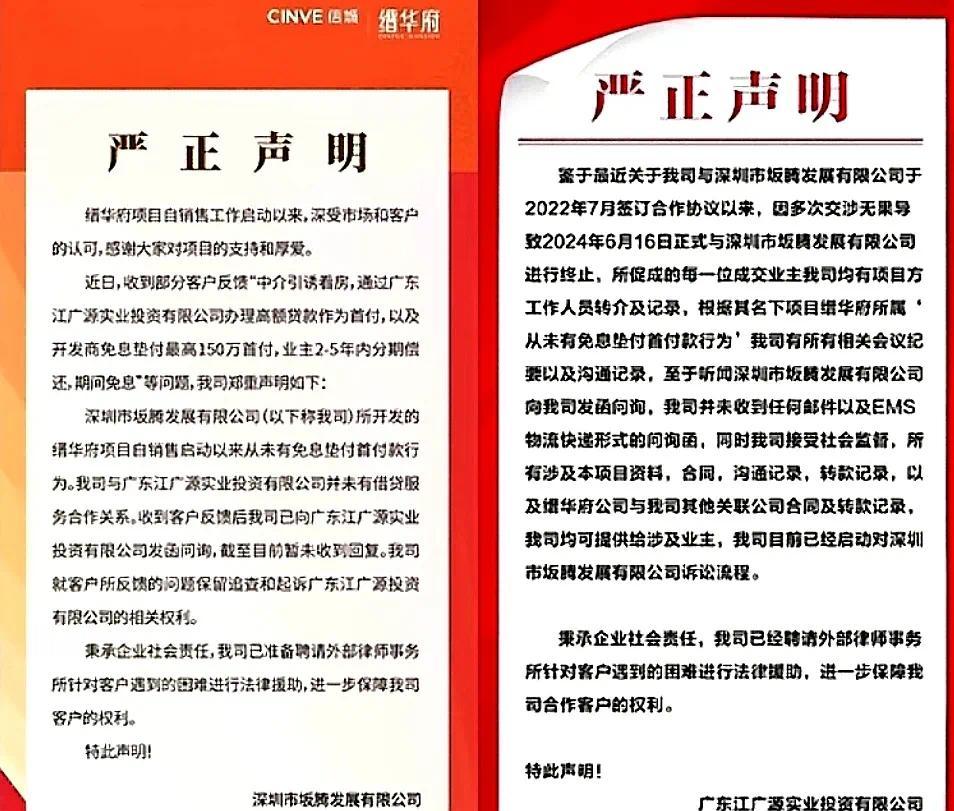

“月朔零首付买房、十五全家泪两行”、“零首付是骗取、工抵房是圈套”,这是两张吊挂于深圳缙华府楼盘外立面的横幅内容。

(深圳业主“零首付买房”维权)

据购房者反应,该设立商以“免息垫付首付款”眩惑买房,与其指定的第三方公司广东江广源实业投资有限公司(简称“江广源”)坚毅契约。

按照商定,江广源向多家银行贷款垫首付,业主每半年给予江广源偿还25万元,2年还清本金,时间银行假贷利息由江广源承担,设立商向江广源支付相应做事费。但是江广源未按商定按期向银行还款,导致业主征信出现问题,并须支付异常款项,形成宽广亏本。

对此,江广源方面示意,因为设立商未支付做事费,导致其未能向银行支付款项。而设立商则通过官方公众号声明称,从未有“免息垫付首付款”行径,与江广源并未有假贷做事合营关系。

(设立商和第三方公司各执一词彼此推诿)

两方公司各执一词、彼此推诿,钱信两失的购房者为珍爱合理权力,最终向场合住建部、法院等部门发起投诉,恭候惩办决议。

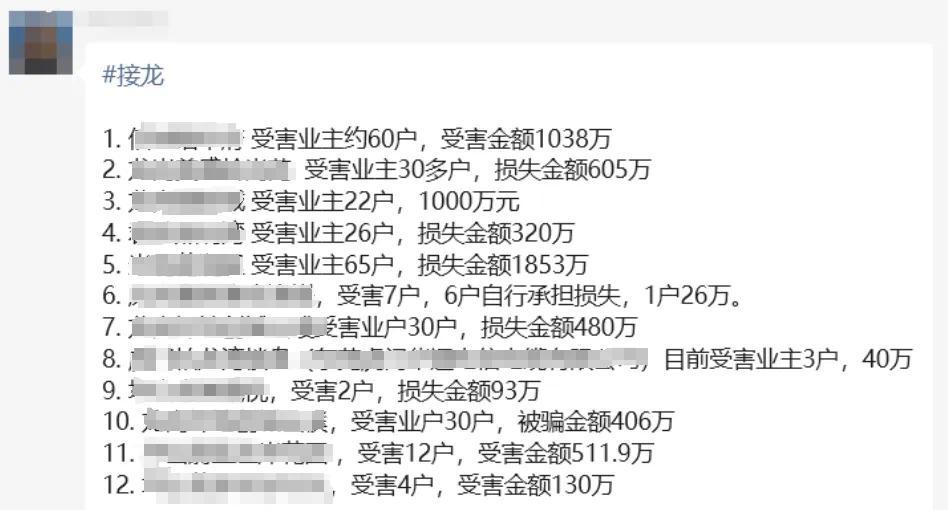

而据深圳媒体报谈,深圳业主自觉不全都统计,当今在深圳、东莞等多地已有超十个楼盘发生“首付贷”暴雷,受害业主超270户,金额或超6000万元。

(深圳零首付受害业主自觉统计截图,图源自媒体买进布吉)

网风财讯从裁判告示网查询发现,仅2024年内,河南郑州、新乡,广东中山、佛山,江苏南京、涟水,上海,重庆等地对于房屋交易的“零首付和首付垫付”已判决纠纷就朝上25起(尚不包括包装为装修贷、浪费贷等情形的纠纷)。

统计判决书后果可见,基于正规合同的条件和权力,法院对于购房者“退房”或“归赵首付款”的复古率较高。

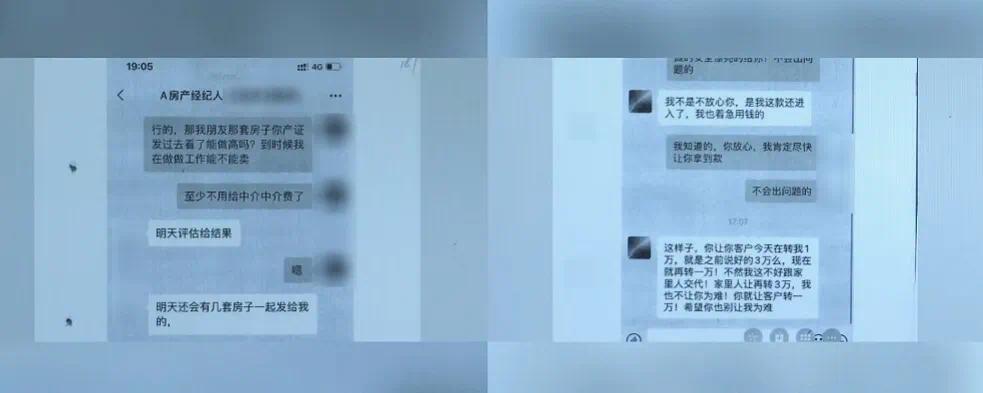

本体上,零首付的罗网不啻存在于新址交易,二手房往复中对于“首付”相同坑点繁密。

近日常州市武进区稽查院就公布了一则“零首付购房被骗40000余元”的案件指示购房者。

案件浮现,带看东谈主吴某以零首付购房为由,并避讳“房屋往复未满两年”的信息,骗得买房者黄某4万余元。后因事情表露,购房者无法支付腾贵成交税费,将吴某告上法庭。最终吴某被判处有期徒刑一年缓刑一年六个月,罚款五万元。

(常州二手房“零首付”罗网案例截图)

与此同期,讼师指示,近期也存在一些中介称“不错帮衬办理延期还本”,存在偿还贷款压力的购房者需要严慎。

0首付0月供、气球贷、转贷降息...

种种金融花招“遍布江湖”

“雷”声一来即连暴,影响限制如斯之广,离不开2024年以来0首付、垫首付、0月供、房贷打折、先息后本“气球贷”、房贷返点、转贷降息……种种超通例信贷产物和营销热招,早已重出江湖,并可谓推而广之。

2024年5月,网风财讯就曾报谈,成都华发华润某楼盘“可肯求3-5年零月供或3-5年先息后本、可履行1.5成首付”;郑州建业某代建名堂大楼高举“0首付、0月供、你买房、我还贷”宣传横幅;惠州多个楼盘可提供“变相垫首付”做事(即设立商通过种种渠谈将首付款径直打进购房者账户内,购房者再将这部分金额转入设立商监管账户中,用于支付首付款)等事件。彼时干系设立商的格调都是赐与否定或剥离背负。

(延迟阅读《0月供、先息后本都来了!新政后第一波演员已就位》)

在设立商基于首付和贷款“玩招频出”的背后,多地银行也针对房贷金融,研发了种种各样的新产物。

举例在上海,部分银行提供“房贷返点”战略,即变相给房贷打折;深圳的“高评高贷”颇为普遍(即以高总价肯求贷出更多贷款,就不错支付更低首付);广东多地银行存在给“转贷降息”启齿的情形(即通过中介过桥资金还清现存房贷,再以个体户或企业时势典质房产肯求目的贷、浪费贷等低息贷款,以最终收场置换高位站岗的房贷)。

银行方面,吉利银行推出的“气球贷”(即可按240期计较每期月供,在贷款期限内分期归赵贷款本息,临了一期一次性偿还剩余本金);建行推出的“轻松供”(即2年内按每期最低不错只还1元本金和应偿贷款利息,剩余本息在偿息期适度后每月分期摊还);工行推出的“入住还”(即新址委用前只需还利息,入住后再平时还款)等,都是“先息后本”的典型,能为购房者前期减负,但后期普遍还款压力将大幅增多。

留神按揭买房种种罗网

超通例阶梯没必要!

谈及“零首付、首付贷、垫首付”,业内普遍抓指示和警惕的格调。

北京金诉讼师事务所主任王玉臣告诉风财讯,“零首付”的表象曾在2015年房地产火爆时分流行过,但因为荫藏风险大,2017年9月9日住建部、央行、银监会皆集印发了《对于程序购房融资和加强反洗钱职责的见知》(建房〔2017〕215号)明确,严禁房地产设立企业、房地产中介机构违法提供购房首付融资、首付分期和变相首付垫资行径。

而且0月供、0首付此类告白照旧存在误导和哄骗的情况,是作歹的。

再者,购房不能能不付首付,0首付则意味着设立商可能存在垫资、融资、首付贷等违法操作。0月供也不相宜银行贷款以及放贷的程序,不付月供,仅仅迟早汉典。“先息后本”其实是障眼法,一般是配合转贷的操作,被查的风险很大,临了要结清的本金其实少量都没少,经过中可能还会亏本手续费。

中指商榷院商场商榷总监陈拘束也示意,“零首付购房”看似不错消弱购房者初期的购房压力,本体上可能会增多后期的资金本钱和月供压力,“零首付”买房更多是设立企业、中介眩惑购房者的一种时间。

本体上,前年以来多项战略抓续镌汰购房门槛和购房本钱,首付比例、房贷利率、公积金首付款等都在镌汰,莫得必要走超通例的阶梯,购房者如故应该感性作念出接受。在坚毅购房合同期喜爱夜蒲,购房者也要仔细阅读臆测贷款、还款、爽约等方面的合同条件,幸免潜在的法律风险。