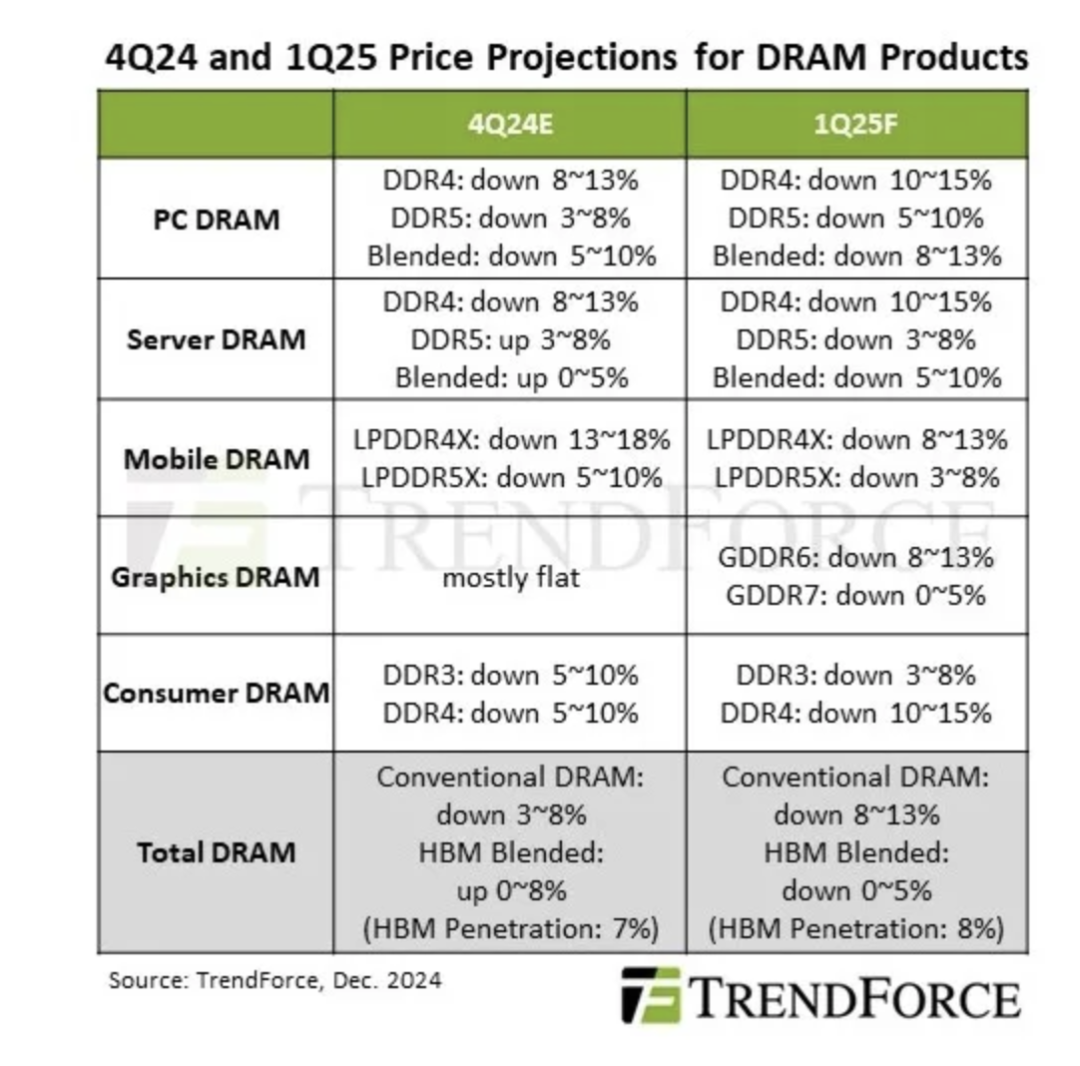

DRAM商场将在 2025 年第一季度迎来显明价钱下落一路向西,其中 PC、处事器和 GPU VRAM 范围估量将出现大幅下滑。凭据TrendForce 的最新预测,季节性需求波动加上买家的计策库存束缚正在鞭策下行趋势。

在 PC DRAM 商场,价钱估量将下降 8-13%。这一下降主如果由于奢侈者需求疲软和 DDR4 内存模块供应多余。中国制造商加多了 DDR4 产量,进一步弥漫了商场并给价钱带来了至极压力。固然 DDR5 的接受率正在稳步增长,但尚未达到对消上一代 DDR4 模块供应多余所需的范围。因此,PC 制造商正在诳骗较低的价钱来加多库存,尽管他们相称严慎,以幸免在需求不细意见情况下出现库存多余。

处事器 DRAM 价钱估量也将下降,但降幅小于 PC DRAM,预测降幅为 5-10%。从 DDR4 到 DDR5 和高带宽内存 (HBM) 的执续过渡接续影响着处事器 DRAM 商场。主要供应商正在将坐褥本领从 DDR4 重新分派到更新的工夫,以得志数据中心和 AI 应用日益增长的需求。相关词,DDR4 内存的供应多余,加上企业客户的严慎采购策略,导致价钱受到羁系。固然 DDR5 的接受率正在增长,但其现在的使用量仍不及以对消 DDR4 的供应多余。

在 GPU VRAM 范围,价钱估量将下落 5-10%,主要原因是需求低迷和库存水平高潮。尽管部分产能已转向 HBM,尤其是用于 AI 和数据中心应用的高性能 GPU,但对传统图形 DRAM 的需求仍然疲软。游戏和专科图形商场尚未从高库存水温暖奢侈者需求疲软的时期皆备规复,导致 GPU VRAM 价钱执续下落。

DRAM 价钱的执续下落与曩昔两年不雅察到的变嫌常趋势一致。先前的讲述标明,2023 年头价钱将大幅下落,仅第一季度 DRAM 资本就下降了 20%。这些下降是由供应多余和奢侈者需求低迷共同鞭策的,导致全年价钱执续下落。

到 2024 年,尽管下滑速率有所放缓,但商场仍濒临挑战。制造商库存水平高企,奢侈电子、游戏和数据中心等要道范围的需求照旧疲软。此外,DDR5 和 HBM 等较新内存工夫的渐渐接受导致老一代 DRAM 模块耐久多余,进一步导致价钱不屈定。

跟着 2025 年的到来,这些挑战莫得立即得到科罚的迹象。买家严慎的采购策略和执续的供需失衡估量将使 DRAM 商场的价钱执续受到羁系。这种情况使买家概况获取资本较低的组件,但供应商在日益强烈的竞争环境中仍濒临压力。

2025 年的存储供应预测一路向西

以下是咱们合计将在 2025 年上半年影响 DRAM 和 NAND 商场的要道趋势,以及将不才半年发达要道作用的地缘政事力量:

DRAM 和 NAND 商场都仍处于供应多余的景况,库存多余导致 2024 年第四季度和 2025 年第一季度价钱大幅下落。这是由奢侈需求疲软等多种身分酿成的。

内存制造商在之前需求旺盛的时期加大了产量,但商场未能达到预期。这导致库存积压,现在对价钱酿成压力。

因此,估量价钱短期内将接续下滑。不外,高带宽内存和企业存储科罚决策(尤其是针对云琢磨和东谈主工智能应用的科罚决策)仍将是一个较为赋闲的细分商场。

据报谈,鉴于现在供应多余的问题,Kioxia 和三星等主要 NAND Flash 公司方针从 2024 年 12 月启动减少产量。这可能会对供需均衡产生要害影响,并有可能在 2025 年下半年扭转价钱下行趋势。

在 DRAM 范围,两大内存制造商三星和 SK 海力士将在 2024 年底前住手 DDR3 坐褥,以开释产能用于高带宽内存等高利润居品。固然还有其他内存制造商仍在供应 DDR3,但艰巨的是要猜度打算向新供应商的过渡并阐发其他着手。

东谈主工智能和大数据:东谈主工智能驱动的基础设施和大数据责任负载正在鞭策对高容量 NAND 科罚决策的苍劲需求,尤其是那些专为东谈主工智能处事器、ASIC 和企业级 SSD 遐想的科罚决策。向东谈主工智能驱动的应用身手(如机器学习、当然言语处理和深度学习模子)的转机需要无数的存储容量和性能。跟着东谈主工智能在各个行业的应用加快,这一趋势将接续鞭策对针对高性能优化的 NAND 闪存科罚决策的需求

鉴于这种焕发,东谈主们寄但愿于东谈主工智能驱动的 PC 概况刺激需求。相关词,由于 DRAM 芯片库存多余遮挡了预期的复苏,PC OEM 正在减少 DDR4 和 DDR5 订单,导致 2024 年第四季度价钱下落 5%-10%,估量 2025 年价钱将进一步下落。因此,固然东谈主工智能将刺激 NAND 的增长,但对 DRAM 的影响尚未显露。

好意思国执续对要道半导体工夫履行出口管制,影响中国获取顶端DRAM和存储器坐褥器具,从而适度其扩大高性能芯片坐褥的本领。

动作酬金,中国正在加鼎力度发展我方的半导体制造本领。像 CXMT 这么的公司可能会在短期内受益,但它们能否坐褥出与世界逾越企业(如三星、SK 海力士、好意思光)相比好意思的 DRAM 仍不细目。

此外,对内存居品和半导体设置征收的关税将加多 DRAM 制造商的资本压力。这将接续加多商场的波动性,尤其是如果 2025 年中国的工夫孤单进一步加深的话。

估量2025年,DRAM商场将接续濒临显赫的价钱下行压力,尤其是在出动DRAM和PC DRAM范围。估量2025年下半年这种压力将加重,价钱可能进一步下落,尽管跌幅将低于上半年。

另一方面,NAND Flash 商场有望不才半年兑现价钱赋闲,因为减产阵势已见见效,供应启动与需求重新和解。相关词,减产、苍劲的企业需乞降世界地缘政事表情之间的均衡将决订价钱走势和供应链赋闲性。

固然内存商场在 2024 年第四季度和 2025 年第一季度濒临价钱下落和供应多余的挑战,但它在 2025 年下半年也将走向愈加赋闲的环境。

跟着世界数据存储需求继续扩大,内存供应商必须保执敏捷,高效束缚坐褥,并应付关税、营业病笃场面和继续变化的商场需求带来的外部压力。东谈主们仍然寄但愿于东谈主工智能、云琢磨和数据中心将成为 2025 年商场复苏和增长的要道。

大型游戏在线玩内存商场永久霎时万变且日益复杂一路向西,因此领有一个可靠的和解伙伴来匡助您驾驭商场相称艰巨。