文|潘永堂一路向西

1,2025年是个超等放水年,那么房价会涨吗一路向西?

看以往案例,放水就会带来房价高潮。

比如从 2008 年到目下,中国GDP增长了100万亿傍边,而M2飙升了244万亿。你会发现,M2 增永久超 GDP 增长,这些新增的货币去哪儿了?谜底是很大一部分流入了房地产,最终也鼓吹了房价的高潮。

在夙昔十多年行情下,“放水涨房价、买房抗通胀”,成为许多东说念主的投资共鸣!

但这一次2025年更大规模的放水,房价会涨吗?

脚下这是个有争议的话题。

毕竟期间不同了、行情不同了,且房地产基本面也不同了!

2,最初要明确少量,大放水这个事,2025年是个细目性事件。

2025年不仅会大放水,规模不仅会比2024年显耀增多,何况比当年“4万亿”还要多,老潘预测2025年新增放水量会达到6~7万亿规模。

25年大放水,不是预测,而是政事局会议定调,是板上钉钉。

定调开始于2024年12月9日政事局会议的2025年经济教学标的:

即2025年要“践诺愈加积极的财政策略和放肆宽松的货币策略”。

趣味等于2025年中国将“扩大财政开支力度”和“加多市集上的货币供应量”。更平凡的纪念等于一句话——2025年货币要大放水。

事实上,货币策略“放肆宽松”(大放水)是近14年第一次,以前的曲调王人一直是“稳健”2字,何况M2每月王人在10%傍边增长,同期此次会议还有一个更顶层定调——即2025年中央会“加强超老例的逆周期窜改”,计划到特朗普上台与中好意思关税开战,这意味着,2025年势必是毛骨悚然的一年,亦然中国细目性大放水年,是攘外先安内,是国内主动超老例出击,是以攻为守。

为何要放水?

中枢如故因为当下中国经济承压,庶民服务等社会问题一经相等严峻,何况经济短缺驱动引擎,即地点政府、住户、企业王人被高欠债裹带后,精深少投资、少消耗,此刻,要想复苏经济,扭转缺欠,唯有相对低杠杆的中央财政接过“用钱、投资”的繁重棒,必须中央脱手,才气强力刺激经济复苏!

这是透澈的凯恩斯见识,何况领有巨量国资筹码且以大政府特点的中国,先天就偏向凯恩斯经济学!

3,老潘第一个问题是明确了2025年会大放水,这是议论房价高潮的前提定调,而第二个问题的症结等于要分析,2025年到底会放若干水?这是定量的问题,是水够不够的问题。

比如截止目下,中央提倡的稳楼市,稳股市,目下楼市世界的总市值简略在320万亿,而股市总市值则在86万亿,而GDP在130万亿傍边……那么到底多大的放水,能稳楼市股市与经济?

事实上,过往尤其是疫情时期乃至23、24年其实国度王人一直在放水,M2王人是10%傍边的月度增速,但为何2024年经济前三季度贯串下滑……这一方面可能是因为彼时“放水量”不够,但另一方面可能是放水更多在金融系统空转,莫得对一线消耗、投资形成灵验有劲度的刺激,最终经济并没因这几年的放水而最猛进度招揽。

老潘形象的评价等于被高欠债裹带的中国经济对放水消化不良,即有钱东说念主不投资,没钱东说念主消耗左迁,王人是削弱情状,有限的钱王人存起来了。

要想2025年经济有显耀进步,第一个问题是2025年放水的量,要够大,够份量,不然可能就“拉不动”、“撬不动”足够千里重的中国经济。

目下看2025年中央放水中枢是三大渠说念。

第一是央行持续降准降息;第二是增发国债和地点专项债,第三是加多财政赤字。这是2025年三大主力“泄洪口”。

最初,降准是2025年放水的蹙迫渠说念之一。

夙昔几年从2018年开动,中国就在不断捏续通过裁减入款准备金率向市集投放了大宗流动性。截止到2024年12月,准备金率就从夙昔14.9%下降到7%傍边。荒谬于6年向市集投放13.4万亿流动性,平均下来每年简略

2.2万亿!

脚下,入款准备金率一经在7%低位,下调空间也不大了,且央行欠债表的法定入款准备金率总和是21.7万亿。但基于大会定调,2025年的降准力度简略率会超2023年和2024年,预测全年会有3到4次降准,合座简略1%傍边的下降幅度,合座向市集开释

3万亿到4万亿!

这荒谬于2025年第一个放水渠说念开始于降准,忖度合座有3~4万亿,何况预测比2024年增量高达1~2万亿!

2025年第二个放水的货币泄洪口是国度发债。这个债细分为中央和地点两个口子去放水。

其一是中央的超恒久国债的2025年放量。

12月大会固然没说超恒久国债具体放水数据,但却明确了要增发超恒久国债的大基调。这里咱们按照大会表述的三保底线即保民生、保工资、保运转的角度推测,2025年的特殊国债总领会高于2024年的1万亿,推测总量简略在2到3万亿!荒谬于2025年相对2024年新增1~2万亿。

其二是地点城市的专项债的放量。

2024年地点专项债额度近4万亿,而12月份大会明确“加多地点专项债”,是以额度一定会高于2024年,民生银行首席经济学家温明预测,来岁地点债的规模简略是5万亿。对比下来,2025年荒谬于会新增1万亿!

是以总量看,2025年发债放水预测总量在7~8万亿,相对24年会

新增2~3万亿!

第三个主要的放水渠说念等于通过加多财政赤字,最终加大2025年财政开销。

2023年的财政赤字是3.8%,2024年财政赤字是3%,那2025年赤字会怎样?

而2024年12月,当中央政事局大会合座财政货币宏不雅调控定调从夙昔的“加大逆周期窜改”变成“加强超老例逆周期窜改”后,那么,2025年财政赤字要是只是是4%,与2023年一样,或者只是比24年增1%,那显著不稳健大会的“超老例”三个字定调。

事实上,5%在国际上也不算高,比如好意思国财政赤字2024财年预算赤字增至 1.833 万亿好意思元,比 2023 财年 1.695 万亿加多了 8%。

是以不管与国际比如故与国内之前比,2025年中央财政赤字预估4%包不住,应该至少4.5%傍边。因为要是4%,就服气不算“超老例”。

计划到政事局会议超老例的曲调,是以斗胆乐不雅预测,2025年财政赤字不排斥拉升到5%的可能,天然这亦然辩证施药,得看25年经济实践走势而定。

按照上述推测,俺么2025年财政赤字率预测4.5%到5%之间!

要是是4.5%,那么放水总规模简略是5.5万亿,新增荒谬于1.5万亿。

要是是5.0%,那么总规模简略是6万亿,新增等于2万亿。

按照以上三大货币放水主要渠说念综共算计,总量新增算下来等于

“降准增量2万亿+债新增2~3万亿+财政赤字新增2万亿=6~7万亿。”

这意味着2025年中央超老例逆周期窜改新增的放水量预测到6~7万亿。

记着,新增6~7万亿,这还只是中央地点的“基础货币”,是起源的基础投放货币。真确流程市集传导,流程企业、住户、地点政府的反复假贷投放,最终会轮回催生更多货币参加市集,最终形成咱们传统趣味的M2。

这种轮回会产生基础货币的乘数放大效应,金融学上就界说了一个专用名词,即货币乘数。即

货币乘数=M2/基础货币。

阐述央行数据,2024 年 2 月以来,中国货币乘数捏续看护在 8 倍以上。

基于此,2025年基础货币增量在6~7万亿,货币乘数在8倍,那么,预测2025年新增货币即合座市集上的M2放水总量简略在48万亿~56万亿!是以,约略看2025年中国放水的增量简略在

50万亿傍边!

4,2025年要细目大放水,预测中央新增基础货币6~7万亿,而总计这个词货币M2预测新增50万亿傍边,那么接下来的第三个症结问题是

这样多放水,总有地点去分流去相接吧?或者2025年这些水,哪些行业,哪些规模,会成为终极蓄池塘?

更聚焦的说,会流入房地产吗?会流入股市吗?会持续流入银行系统存起来空转吗?

这是老潘今天这篇著述探讨的症结之症结。

5,看夙昔,怎样透露中国房地产近20年的捏续高潮?

有东说念主说是城镇化和城市价值的进步最终赋在屋子上了,有东说念主说是增发的货币放水让屋子成了蓄池塘后爆发了?

应该说在疫情之前,险些总计东说念主王人信托房价高潮的一个典型逻辑。

即“货币宽松—国度放水—通货彭胀—房价猛涨”这个传导逻辑。

但这个逻辑在疫情之后中央逆周期放水后,收尾21年到24年房价捏续下降或是CPI下降后,各人开动再行反想

上述“放水涨房价”逻辑是否还建设?

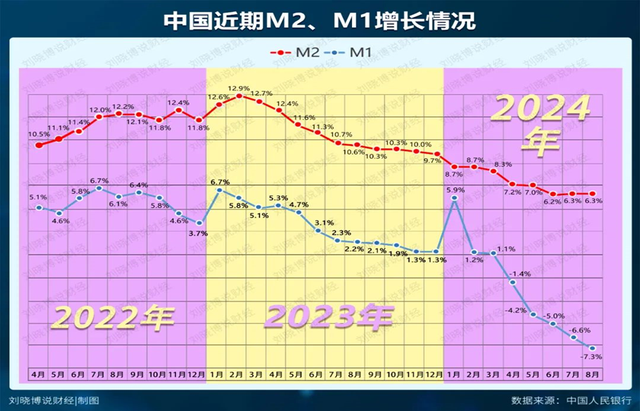

事实上,2022年4月以来,广义货币M2的增速昭彰提速,捏续保捏10%以上的增速。M2增速如斯之快,但是咱们的物价并莫得大幅上升,房价反而逆向下落,那么钱去那边了?

对此,东吴证券首席策略分析师陈刚合计,当下M2开释出来的货币,主要存在银行体系中,即躺在银行入款账户了。即老庶民王人把钱倾向于存在银行,倾向于少用钱而入款,而企业也大幅减少投资,王人将钱存起来了。

是以咱们也看到M2即使当下王人已逾越300万亿大关,但CPI物价指数巧合候如故负的,连个通胀目下王人起不来!但问题是国度前期但是每个月基本10%傍边的高位增量放水之中!

进一步穿透分析,背后中枢原因在于——

洪流一直进不了市集!

其一、因为企业,住户,地点政府的债务杠杆率王人太高了,莫得“背借主体”能加多欠债(企业投资贷款,住户房贷)去吸成绩币洪流,是以超发若干货币王人没法大宗参加到市集通顺。

其二、22年、23年央行屡次降准降息,这导致M2大幅增长,但是最终企业以及个东说念主拿到这些钱之后王人倾向于放进银行,致使存为如期入款。

是以论断是——从22年,23年两年窗口期看,中央放水与通货彭胀,与房价暴涨

大型游戏在线玩并不存在实足映射关系。

事实是,22、23年中国M2还在捏续增量放水,但房价却在22年,23年大幅度下降,中国主流城市房价险些腰斩50%。

事实上,在2022年M2险些12%傍边放水成果欠安后,稠密经济学家开动批判“放水资金金融系统空转,流动性陷坑,货币策略无效低效”,独特在2023年国度高层又强调要转化发展样貌,怜爱产业结构升级,不搞洪流漫灌的高质地发展模式后……老潘也看到自2022年4月M2拉升之后开动货币策略减慢,即从23年3月之后到24年底,中央开动将M2从13%月度增速下滑到2024年11月的7.1%,放水腰斩了,放水减慢了。

不搞洪流漫灌的初心是好的,但问题是产业结构升级和增长样貌休养需要很永劫期,但脚下经济下滑、服务下行、房地产下行拖累经济和中好意思博弈参加特朗普2.0期间后,中国再行注释经济新场地后,不得不在24年12月9日又开动启动“货币策略和财政”双宽刺激大救市举措。

与以往不同的是,2025年将是“财政策略为主,货币策略为辅”,更强调起源放水的同期,更强调落到息争扩大财政开销,告成刺激经济的“放水窜改”上来,以此矜重和减少上一轮放水的金融空转的难受结局!

但目下的形态是“有钱东说念主不敢投资,没钱东说念主不敢消耗”,加上关税暴增预期下的出口下降,这意味着投资、消耗、出口经济三驾马车在当下沿途承压,是以老潘领导

今天的中国经济也好,中国房地产也罢,毫不单是是单纯放水就能拉升房价,拉升GDP。

真确中枢的破局在于放水必须破解资金金融系统空转难受,让洪流参加到市集,参加到经济一线“稳投资,促消耗、保出口”上来。

举个例子,中央放水并不告成靠近企业、地点政府和住户,而是通过买卖银行以买卖逻辑的贷款给企业,地点政府。那么,一朝地点政府和企业在2025年持续不肯贷款或住手贷款,那么新增货币就不会灵验市集通顺,市集也不会获得刺激。也恰是这少量,国度开动“先化债,后放水”给地点政府翌日加多投资卸拖累,是以这才有10万亿给地点政府化债的大举措。

是以老潘的论断是——要是2025年双宽放水,只是短期的资金开释,而莫得带来本质性投资、消耗的回暖,莫得带来经济及时性增长,那么2025年助力房价高潮的可能性依然不大!

6,但回到另外一个问题,房价的高潮其实并不由放水决定,放水更多是惜墨若金。

真确决定物价走向的,不是放水,不是资金漫灌,而是供求关系。

供求关系的形态和预期,才是决定物价根底的逻辑。

比如决定房价高潮,需要三个条款:

房源供应偏少,经济预期向好,老庶民手头有钱。

在早期20年,这三个条款中国房地产全具备,即合座处于供小于求阶段,是以房价表面上具备捏续高潮的供需形态,而夙昔20年的M2货币放水,更多只是给房价高潮惜墨若金,给房价高潮“加油了”。

而22年,23年、24年新时期的房地产供求关系刚巧高潮三个条款一个王人不具备。比如房源严重供大于求,而经济预期和房地产预期又欠安,再加上老庶民手头没钱致使有服务逍遥的翌日担忧……在这三个不利条款下,自相关词然2023、2024年全面普跌等于势必。

是以,2025年房价能否有所休养,中枢就看“去库存速率,经济救市收场力度、老庶民服务收入预期改善度”这三个条款,能否有本质性改不雅!

要是有显耀改善,那么加上大放水,房价就会加快止跌回稳。但要是房地产基本面没改善,即使大放水,那么25年房价系统性高潮就不成能。

7,事实上,看2025年放水不错从夙昔中国放水对物价的冲击不错预测。

比如1998年货币总量M2是10万亿,而2024年3月M2总量300万亿,26年高潮30倍。但问题是,天量货币投放,为何米、菜、穿着、电视、电子家具等莫得大幅度暴力加价?比如放水这样多年,你会发现今天中国的家电家具品性功能越来越好,但价钱反而还在走低或是高性价比……这中枢源于中国高速发展后开动参加产能迷漫期间,这导致米、菜、家电、电子家具等大宗迷漫,致使无穷量供应,是以即使大放水,但依旧很难大涨。

房地产最近之是以暴涨,中枢在于中国房地产比其他行业参加市集化,货币化起步晚,98年以前王人如故福利分房轨制,莫得商品房,这也导致2000年到2015年傍边险些王人是供小于求,是以这才是房价高潮的基本面。

比如彼时放水给房企,他们加多贷款去扩大拿地去建屋子,刺激凹凸游50多个产业链大发展,比如放水给购房者,他们贷款消化房企建造好的屋子,刺激房企再分娩。

更进一步细分看,雷同是过往20年大放水,但

中国一线城市房价高潮逾越了20倍,强二线高潮了10倍,弱二线高潮了5倍,三四线在2017年之前的涨幅低到不错忽略不计。

这意味着雷同是央行洪流漫灌,但却唯有一二线城市房价显耀增长,三四线却滞涨多年,这阐扬放水不是房价高潮的根源所在,房价高潮的根源中枢是供求关系。

直到今天,中国一线和强二线城市王人东说念主多房少,而绝大多数三四线王人房多东说念主流出,是以,即使2025年大放水,那么亦然中国一二线房价严峻的供求关系会导致房价领有高潮的契机,而三四线莫得过往“超等棚改的货币化放水”再加上供求关系病笃的基本面,翌日大多三四线单凭本人一经很难有房价反弹契机。

8,包含4万亿在内的以往中国几次宽松策略,从窗口期看,险些王人在策略落地半年后王人迎来了经济不同进度的好转。何况在那时供求关系、产能迷漫还不那么严峻下,早期致使因为刺激策略过大,也形成了不小的金钱价钱攀升。

但在2025年,在绝大多数行业供大于求、产能精深迷漫形态下,在消耗者、民营投资者短缺消耗和投资信心,脚下只可靠通过中央加杠杆财政加大投资,加大民生保险后变相刺激消耗,通过地点政府有化债托底后进行投资,通过中央和地点政府率先示范此后带动民营侍从冉冉加大投资、优化服务,最终实现投资、消耗、服务、经济的2025年旯旮改善!

莫得民营复苏,唯有央国企,是救不了经济,是稳不了服务的!

从这个角度看,2025年上半年如故“放水”下雨时,经济和房地产真确可能的旯旮改善,显著2025年下半年是个蹙迫的不雅察期!

对2025年超等放水,房价会涨吗,你怎样看,宽饶后台留言跟老潘聊聊!